江南医学 | 医学资料专业下载站 >> 首页

江南医学 | 医学资料专业下载站 >> 首页 海外降息预期推动人民币进一步走强

来源:华泰证券宏观研究

核心观点

一周概览

2023年中央经济工作会议召开,强调高质量发展目标,结构性政策或为抓手;北京上海出台地产需求侧政策,11月MLF平价续作、净投放8000亿元,11月低基数下各项经济活动指标同比回升。高频数据层面,上周生产和出行总体回落,商品房成交边际改善。农产品价格季节性上升。此外,11月财政扩张速度边际放缓,社融同比增速小幅回升、但主要受政府债推升。

高频经济活动跟踪

工业生产及物流指标总体季节性回落,新房、二手房成交面积同比增速边际回升。出行方面,上周18城地铁客运量环比回落0.2%、国内航班数量环比走低1.6%;12月4-10日,乘用车销量同比放缓至6.8%。出口方面,12月至今HDET均值同比回落至负区间,外需或边际走弱。物流景气度及工业生产总体季节性回落:整车货运流量/公共物流园区指数同比较前一周的22%/17%回落至2.7%/4.9%,高炉和焦化企业开工率环比走弱,全国重点电厂日均耗煤/发电量同比转负。地产方面,上周60城新房成交面积同比降幅较前一周的25.9%收窄至22.1%,26城二手房成交面积同比上行至23.4%;12月4-10日,百城土地周均成交季节性走强。

价格指标及变化

国际油价止跌、农产品价格上升。上周布伦特原油价格环比回升0.9%至75.6美元/桶。国内铜价环比大幅上行4.9%,但水泥/螺纹钢价格回落1%/2.6%;食品方面,猪肉价格回升0.2%,新鲜蔬果提价、农产品价格指数+2.6%。

金融市场及资金成本

银行间流动性偏松,公开市场净投放货币1990亿元。同业存单发行利率边际下行。银行间利率环比小幅回落,R007/DR007下降9.1/5.7个基点。1/10年期国债收益率期限利差小幅走阔,国债收益率曲线趋平。同业存单发行利率下降1bp至2.83%。上周信用债发行量环比转负,地产债和海外债融资额有所回落。上周人民币兑美元升值0.9%,但对一篮子货币回撤0.8%。

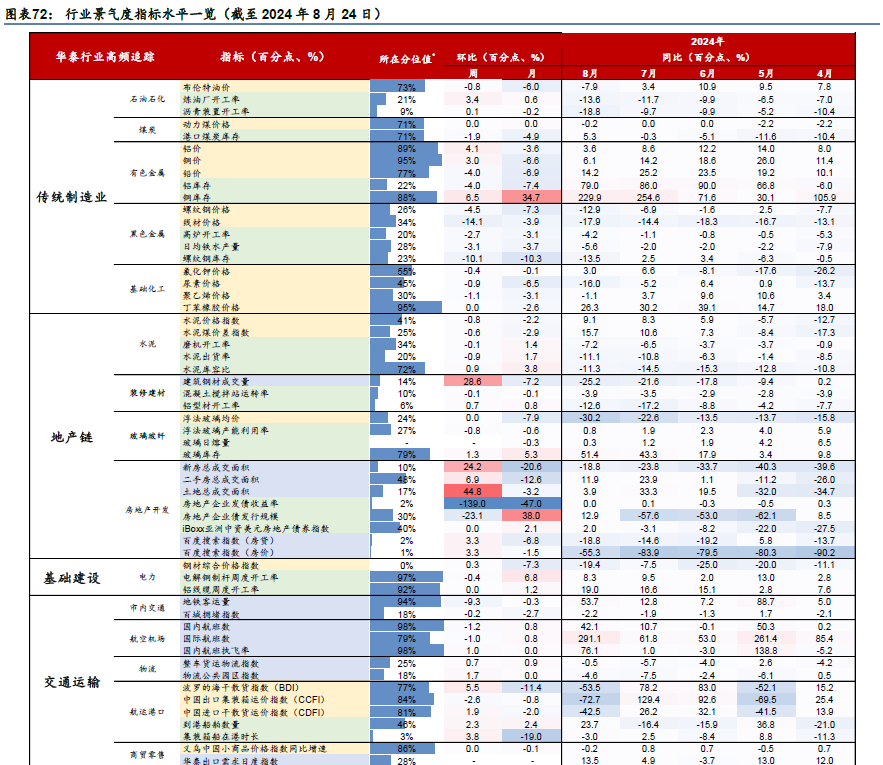

中观行业景气度追踪

有色、黑色金属和种植业等行业景气度仍较高;铝、铜价格走强,持续去库,其中铝/铜价格位于2013年至今的81%-84%的高分位水平;煤炭、航运港口等供给和价格均位于较高分位数。粮价回落但仍在高位,生猪利润边际改善。

上周主要宏观数据及事件回顾

数据:1)11月工业增加值同比增速上行至6.6%;社零同比增速上行至10.1%、固定资产投资单月同比回升至2.9%;2)11月“一般预算+政府性基金”赤字录得1.23万亿元,同比多增1363亿元,扩张幅度边际回落。3)11月社融同比增速小幅上升至9.4%,主要靠政府债扩容支撑。

事件:1)中央经济工作会议着重强调高质量发展的目标,结构性政策发力,而地产及金融领域防风险仍为首要任务。2)北京、上海出台地产需求侧政策,包括优化普宅认定标准、下调首套二套房首付比例下限,调降房贷利率。

本周宏观主要观察点

本周关注12月LPR报价(12/20)。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

一周概览

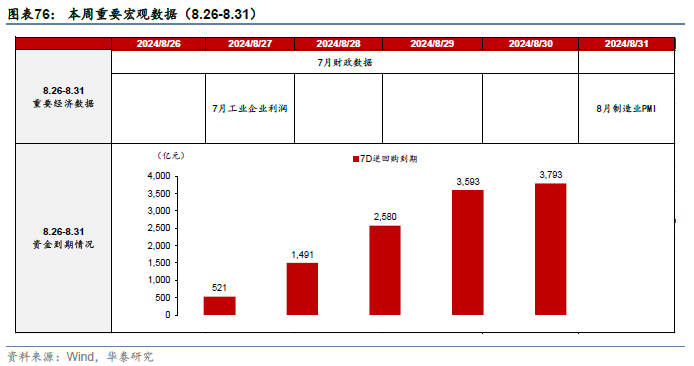

地产成交同比边际改善,而基建和建筑投资指标整体仍偏弱,高频数据显示8月出口同比或维持韧性、或录得两位数增长。上周国际油价小幅回落、国内农产品价格上行;人民币兑美元进一步升值,国债净发行持续提速。本周关注7月工业企业利润和财政数据,以及8月制造业PMI。

高频经济活动跟踪

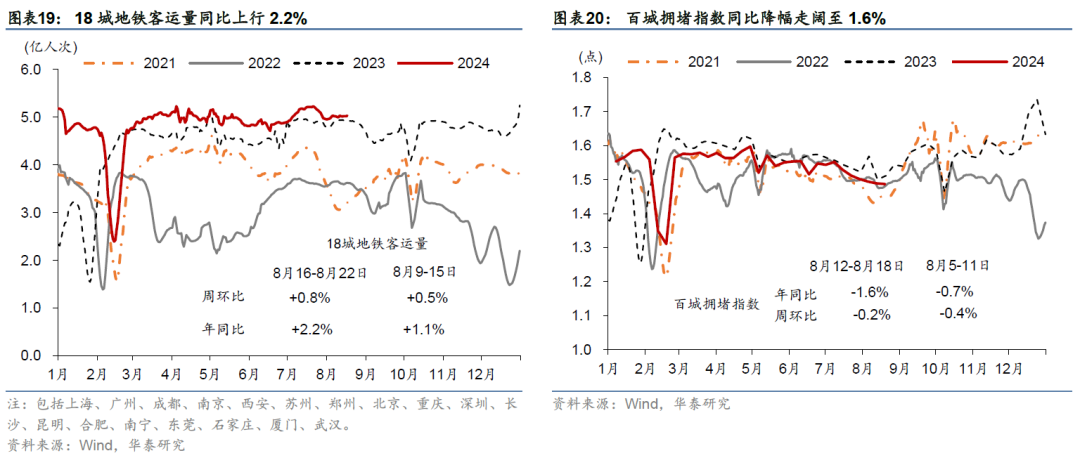

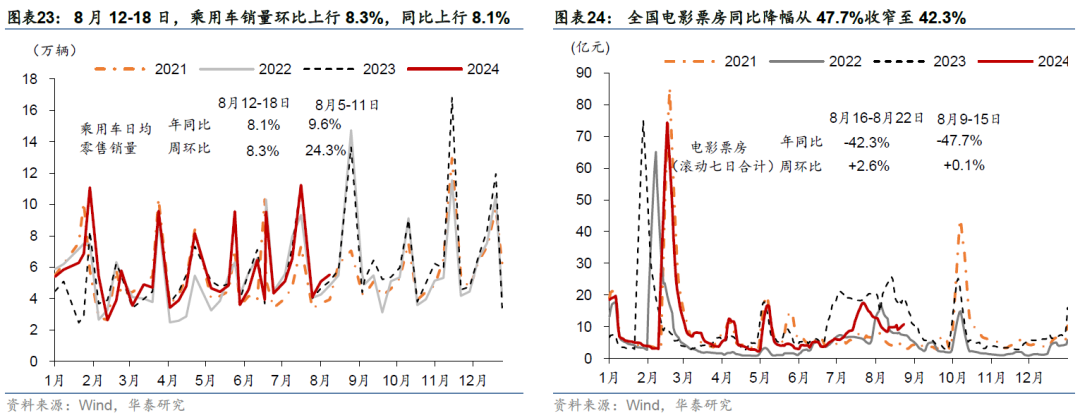

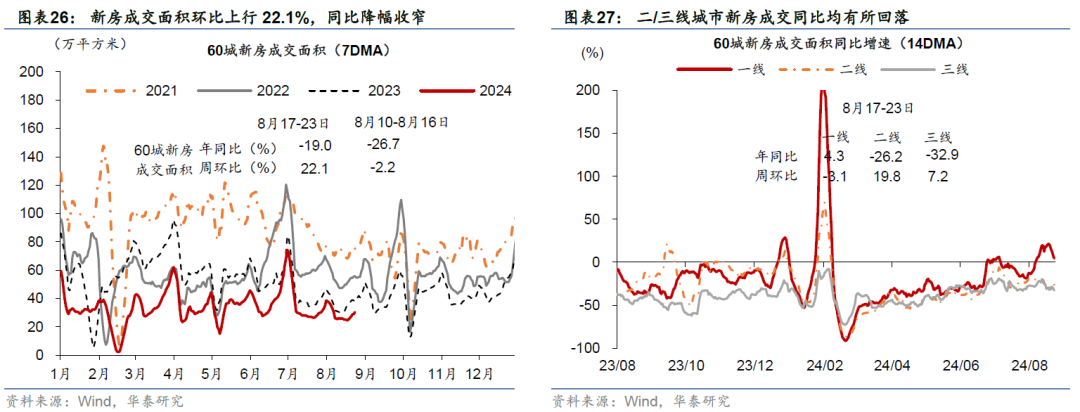

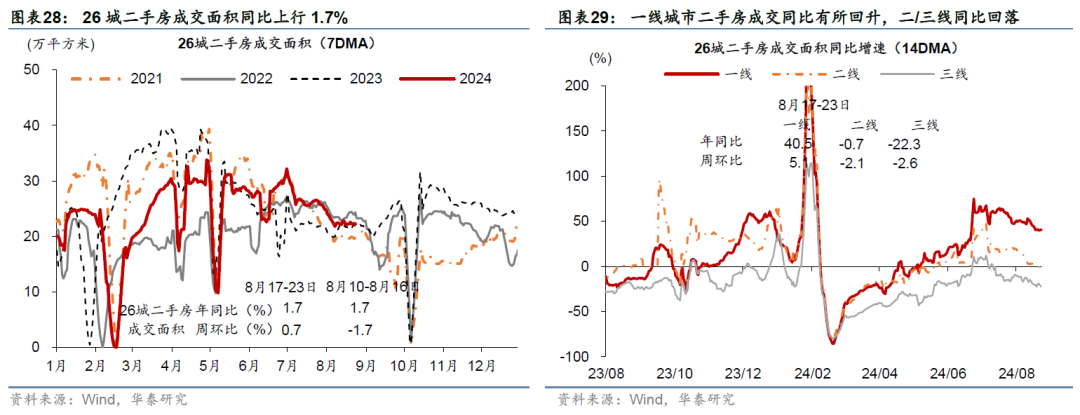

暑期出行景气度仍维持较高景气度,新房成交同比降幅有所收窄,而基建和建筑开工及投资整体指标仍偏弱,高频数据显示8月出口或保持较强韧性、或录得两位数增长。出行方面,7月1日至8月20日,全国民航日均运输旅客数量同比增长11%,8月16-22日,18城地铁客运量同比增速较前一周的1.1%上升至2.2%,而拥堵指数同比降幅由上一周的0.7%走阔至1.6%。消费方面,8月12-18日,乘用车销量同比增速放缓至8.1%,8月1-18日销量同比上行8%。出口及物流方面,整车货运指数同比降幅较前一周5.1%收窄至4.5%,公共物流园指数同比降幅较前一周7.3%收窄至6.8%。上周HDET高频指标同比较前一周有所减速、但8月至今同比较7月维持韧性。基建和建筑开工仍偏弱,建筑钢材成交量/沥青出货量同比回落21.2%/38.9%,铝型材/水泥开工率低于去年同期16.1/7.2个百分点。地产方面,上周新房成交面积同比降幅从26.7%收窄至19.0%;二手房成交面积同比较前一周的1.7%基本持平,其中一线城市同比上行40.5%。

价格指标及变化

国内原材料价格整体走低、农产品价格持续上涨。上周布伦特原油价格环比下行0.8%至79.0美元/桶;COMEX黄金走高0.1%至2548.7美元/盎司。水泥价格环比回落0.5%,而螺纹钢价格回升2.2%。农产品价格指数环比回升1.1%,其中蔬菜/猪肉价格受供给扰动环比回升1.5%/1.4%。

金融市场及资金成本

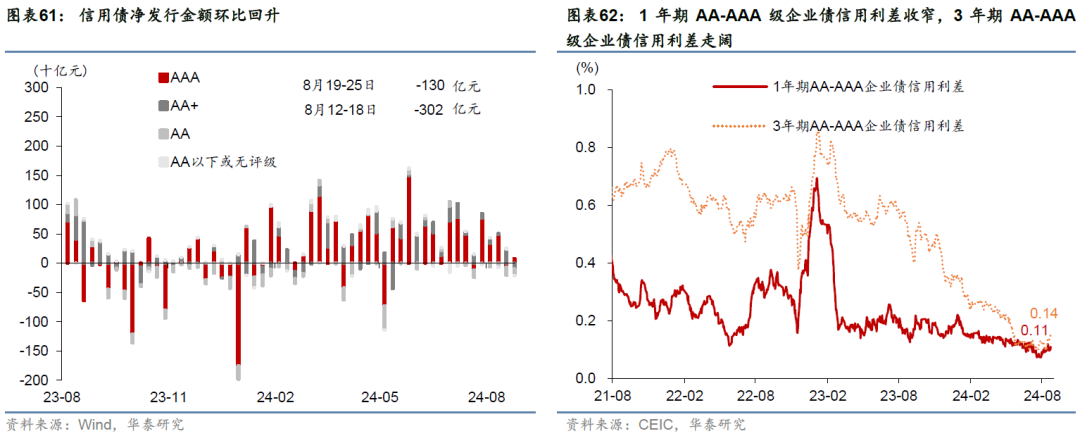

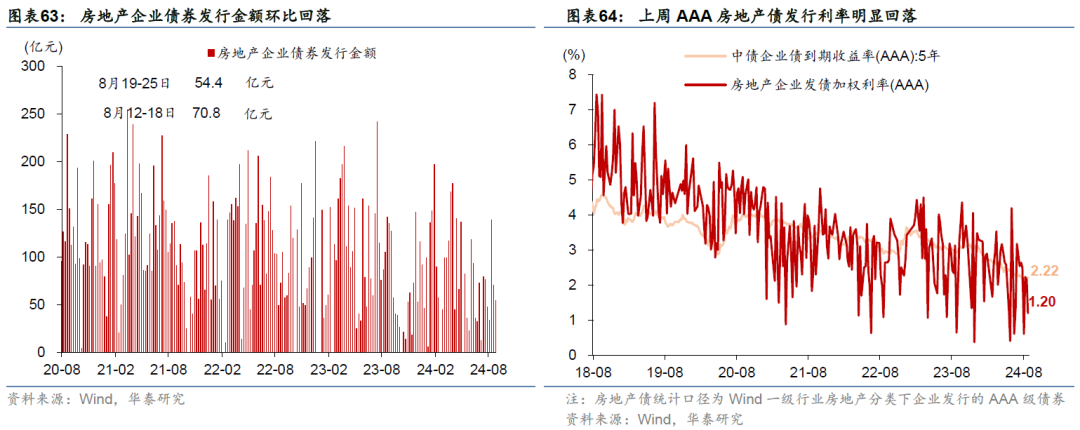

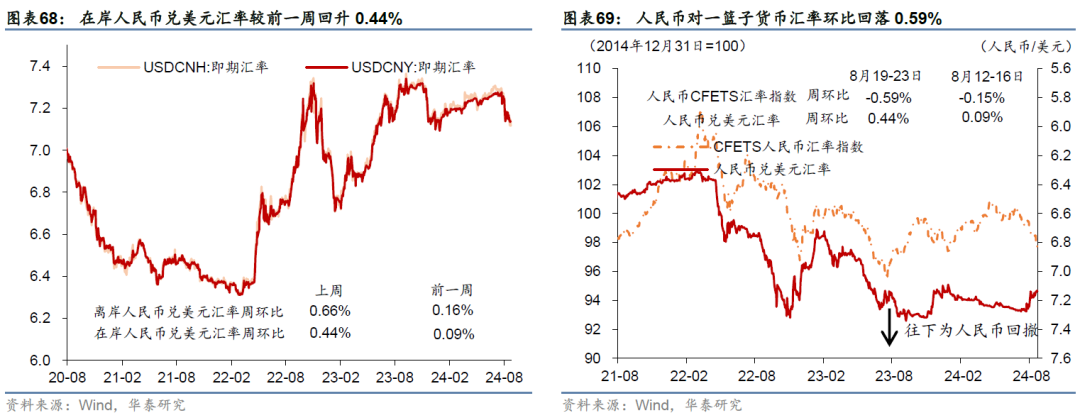

上周银行间流动性偏紧,人民币兑美元小幅升值,国债发行持续放量。银行间利率整体上行,R007/DR007环比上升5.9/1.2个基点;国债收益率曲线趋平。上周利率债净发行同比少增2,280元,而国债同比多增1,075亿元。信用债净发行额环比回升,而房地产企业债净发行额环比回落。汇率方面,上周人民币兑美元汇率回升0.44%、而对一篮子货币回落0.59%。

中观行业景气度追踪

石油石化、种植业、社会服务和航运港口延续较高景气度。国际铜铝价格止跌回升,位于2013年以来89%-95%的分位数;猪价延续上行趋势,生猪利润已连续14周录得盈利;通信产品、锂电池和光伏设备的价格仍在低位。

上周主要宏观事件及数据回顾

事件:1)8月19日,国务院总理李强主持召开国务院常务会议,强调加快发展服务贸易、进一步放宽外资准入;2)8月21日,发改委等两部门印发实施方案,推动能源重点领域大规模设备更新和技术改造;3)8月23日,习近平总书记主持召开政治局会议,审议通过推动西部大开发形成新格局的若干政策措施。

本周宏观主要观察点

本周重点关注7月工业企业利润(8/27)、8月制造业PMI(8/31),周内还将公布7月财政数据。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

主要内容

01 高频经济活动跟踪

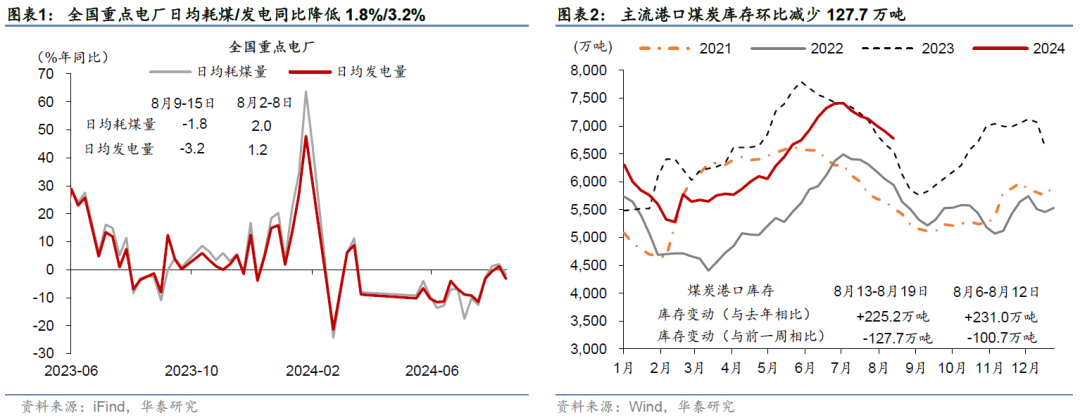

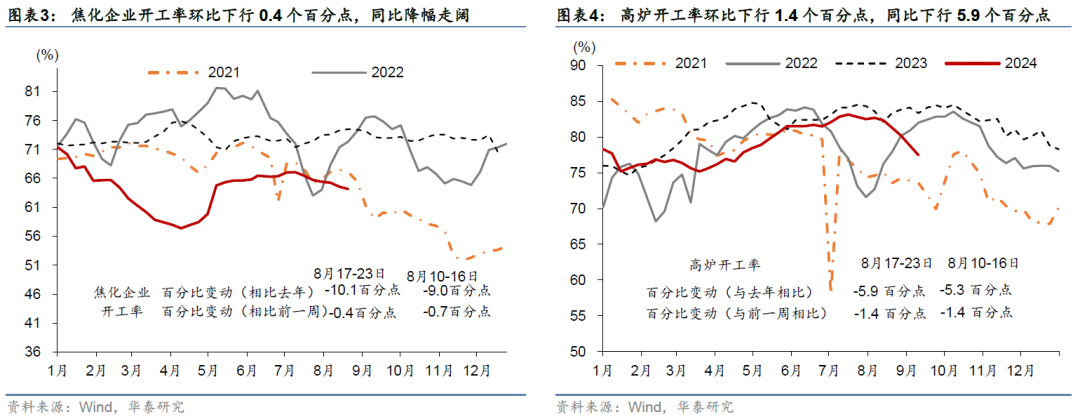

上游:上周(8月17日-8月23日)焦化开工率、高炉开工率同环比均回落。8月9-15日,全国重点电厂日均耗煤同比增速回落1.8%,日均发电同比增速转负至-3.2%。8月13-19日,主流港口煤炭库存环比季节性回落127.7万吨、同比增加225.2万吨。8月17日-23日,全国247家样本高炉开工率环比回落1.4个百分点,同比下行5.9个百分点。焦化企业开工率环比下行0.4个百分点至64.1%,仍低于去年同期10.1个百分点。

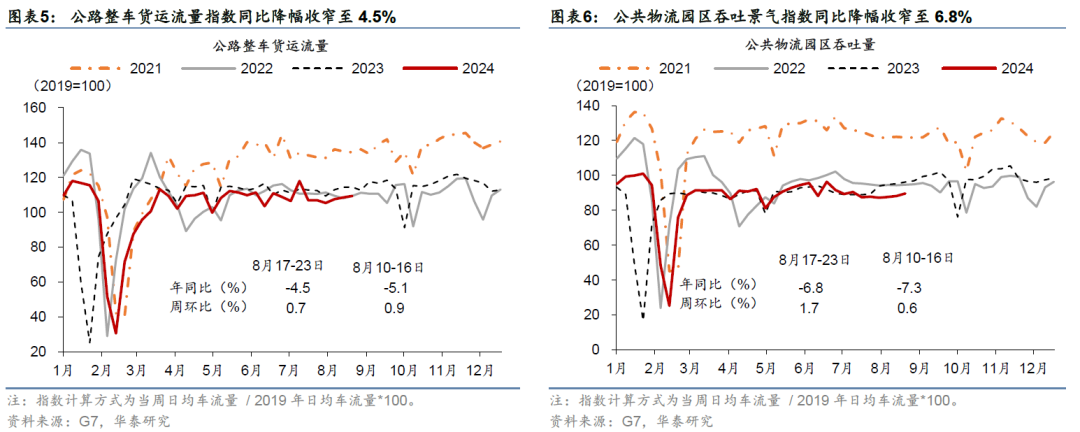

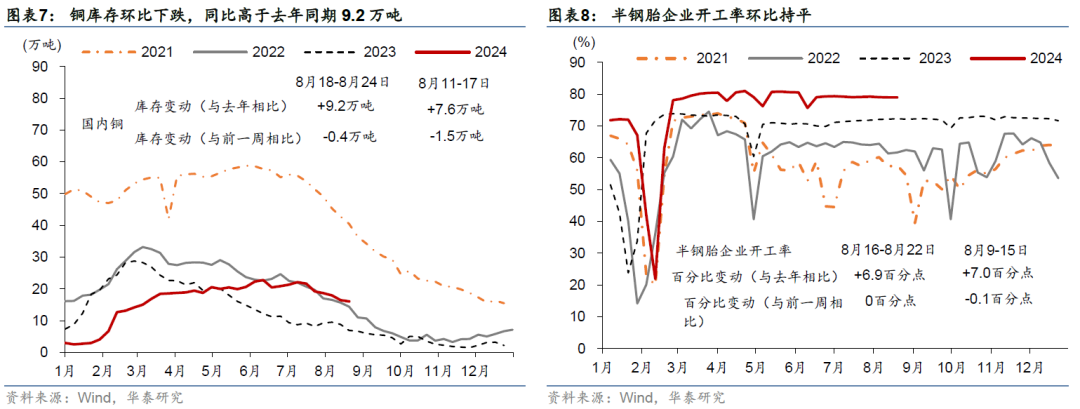

中游:上周物流指数环比上行,公路货运物流指数/公共物流园区吞吐景气指数均环比上行,但同比仍低于去年同期;铜库存环比降低、高于去年同期水平。物流景气度方面,公路整车货运流量指数环比增速由上一周的0.9%小幅放缓至0.7%,同比降幅由5.1%收窄至4.5%。公共物流园区吞吐景气指数环比上升1.7%,同比降幅较一周前的7.3%收窄至6.8%。8月18日-8月24日,铜库存同比较前一周上行至9.2万吨,环比下降0.4万吨。

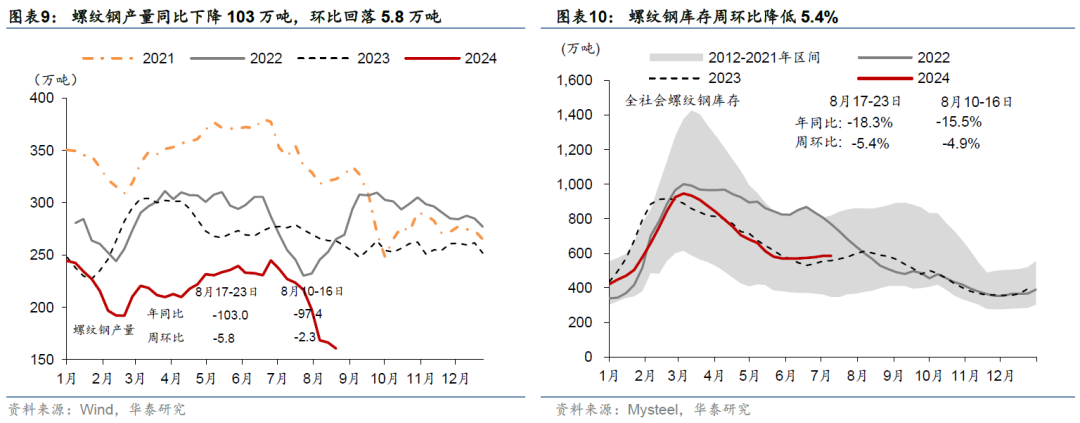

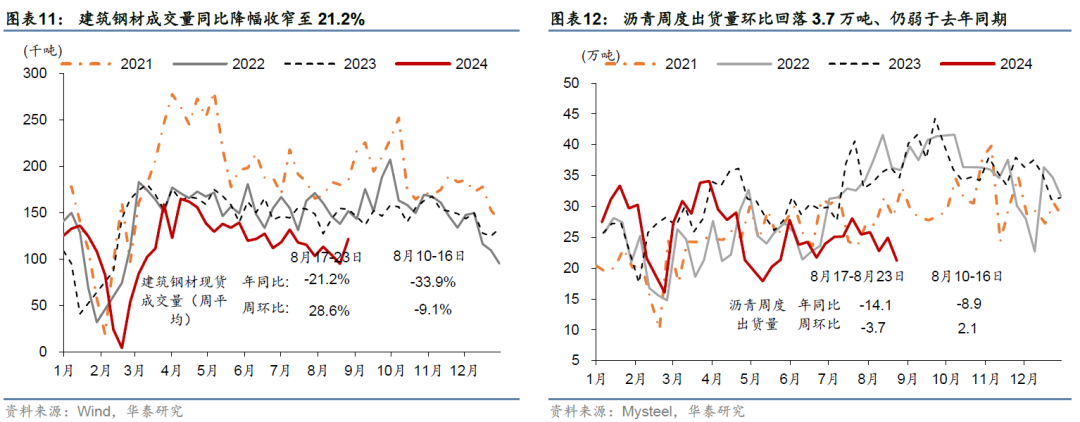

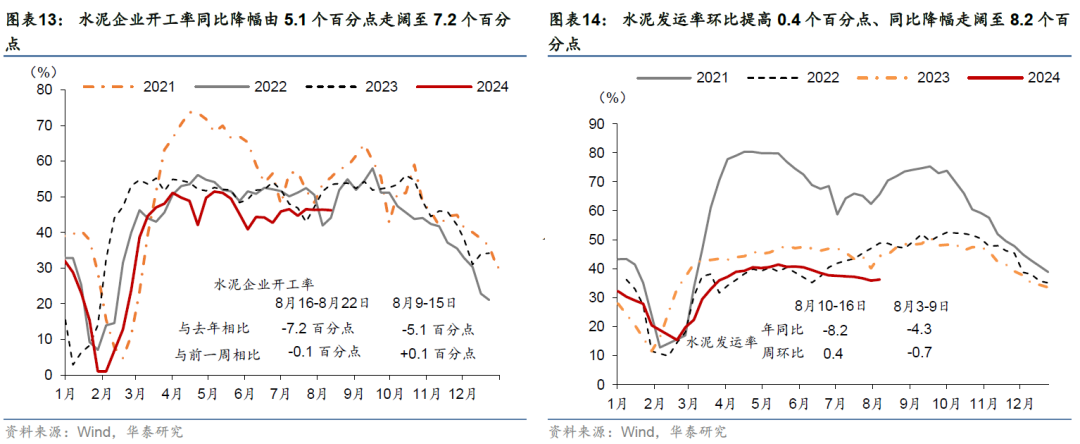

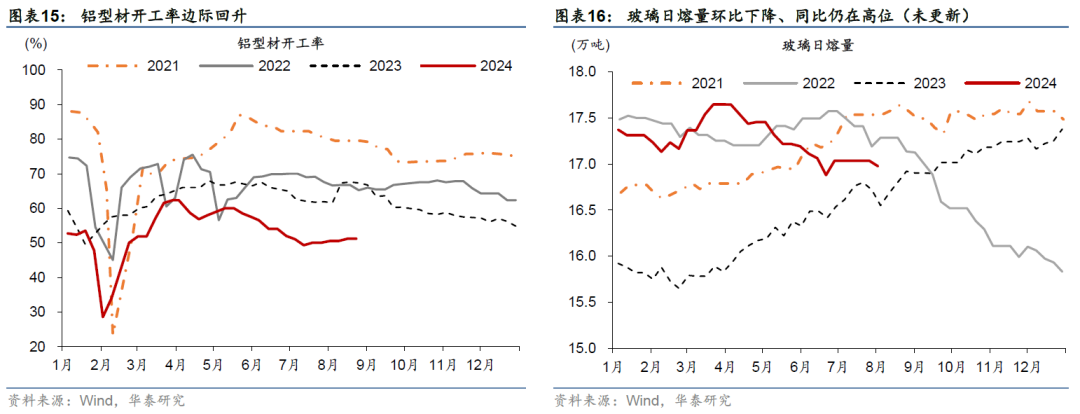

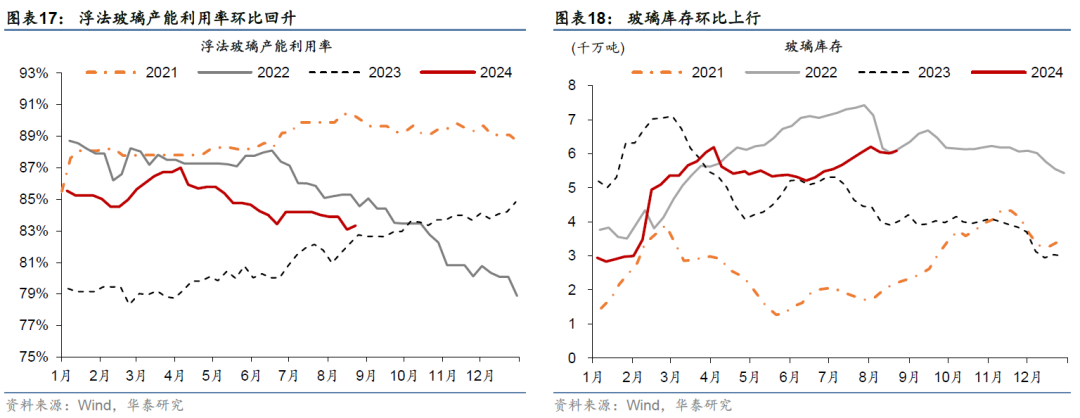

下游:水泥开工率同比降幅走阔、建筑钢材成交同比降幅收窄。具体看,上周水泥企业开工率环比下行0.1个百分点,同比降幅由5.1个百分点走阔至7.2个百分点。8月17日-23日,建筑钢材日均成交量同比降幅较前一周的33.9%收窄至21.2%。半钢胎开工率较前一周环比持平,仍高于23年同期6.9个百分点、或显示汽车供给侧景气度仍较高。此外,本周玻璃库存环比回升1.3%(vs前一周下行0.6%)。

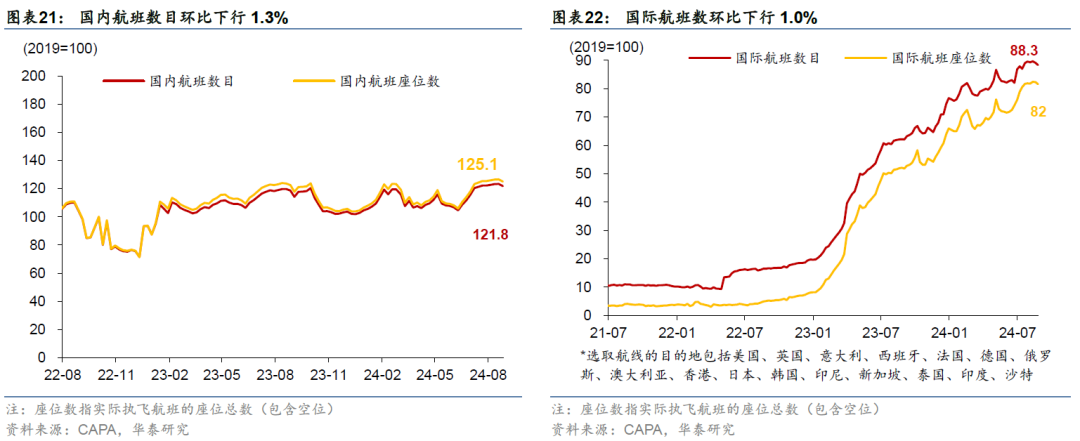

出行活动:百城拥堵指数环比持续走低、且同比仍低于去年同期;地铁出行客运量同比加速上行,国内航班数、国际航班数均环比回落。8月16-22日,18城地铁客运量周环比上行0.8%,高于2023年同期2.2%、较前一周的1.1%增速有所提高。此外,8月12-18日,百城拥堵指数周环比下行0.2%,同比降幅较前一周的0.7%走阔至1.6%。城际/国际出行方面,国内航班数量环比下行1.3%,国际航班数量环比下行1.0%,分别恢复至2019年同期的125.1%/88.3%。此外,在暑期出行方面,根据中国民航局数据,7月1日至8月20日,全国民航日均运输旅客228.6万人次,同比增长11%。

线下消费:汽车零售同环比均上行;电影票房环比上行、同比降幅收窄。8月12-18日乘用车销量同比增速较前一周的9.6%放缓至8.1%,环比上行8.3%,8月1-18日总销量累计同比上行8%,或受8月开学季前家庭需求拉动。此外,截至8月22日,上周全国电影票房环比上行2.6%,仍低于去年同期水平,同比降幅由前一周的47.7%收窄至42.3%。

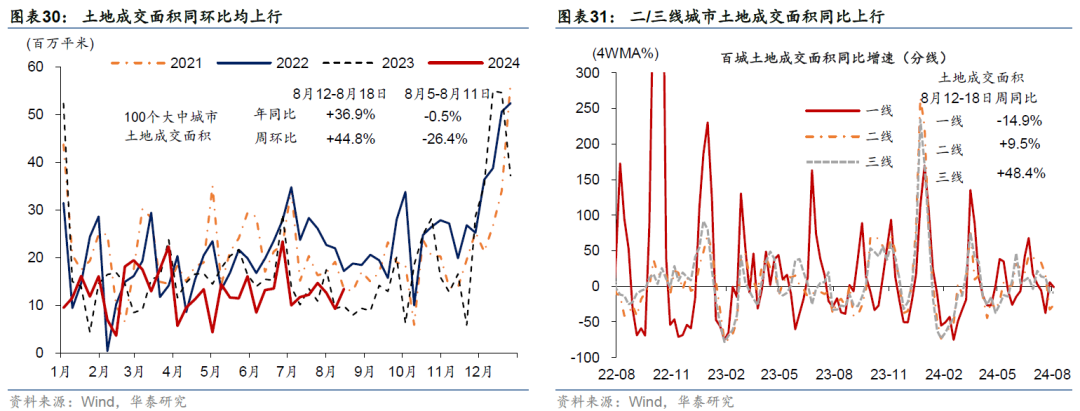

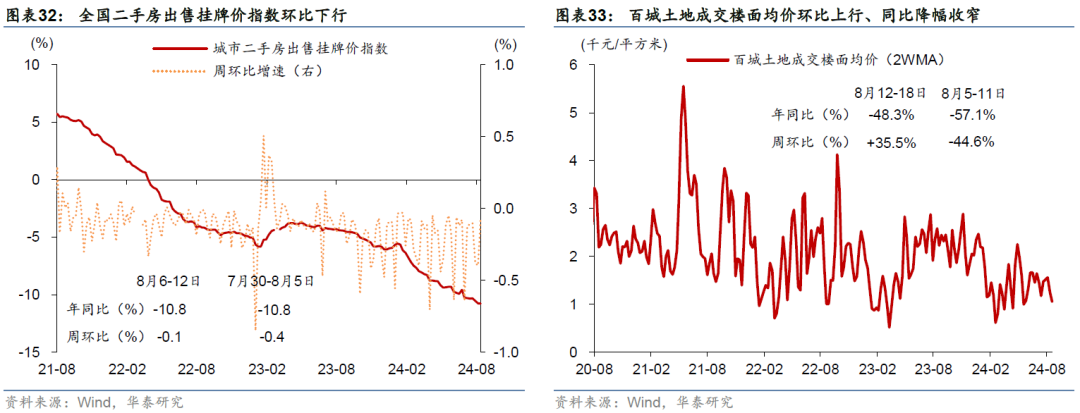

地产需求:新房成交面积同比降幅收窄,二手房成交面积同比上行。新房成交面积同比降幅从前一周的26.7%收窄至19.0%,二手房成交面积同比较前一周的1.7%基本持平,其中一线城市二手房成交仍维持高位,同比上行40.5%,较前一周的44.6%有所放缓。二手房挂牌价格指数环比降幅收窄,而土地成交楼面均价环比上行,土地成交面积同环比均上行。

上周60城新房成交面积同比降幅由前一周的26.7%收窄至19.0%。分线而言,一线城市新房成交面积同比上行4.3%,二/三线城市新房成交面积同比回落26.2%/32.9%。具体看,一线城市中,北京/广州新房成交面积同比分别下行7.4%/18.1%,上海/深圳分别同比上行6.0%/14.5%。

26城二手房成交面积同比为1.7%,而环比增速转正至0.7%。分线而言,一线城市二手房成交面积同比上升40.5%,二线城市转负至-0.7%,而三线城市二手房成交面积同比下行22.3%,降幅有所走阔。具体看,一线城市中,北京二手房成交面积同比上行33.7%、深圳同比上行56.5%,二线城市中,大连/厦门同比分别走高64.8%/17.6%。

百城土地周均成交面积周环比上行44.8%,且高于2023年同期36.9%。价格方面,百城土地成交楼面均价环比转正至35.5%,低于2023年同期48.3%。

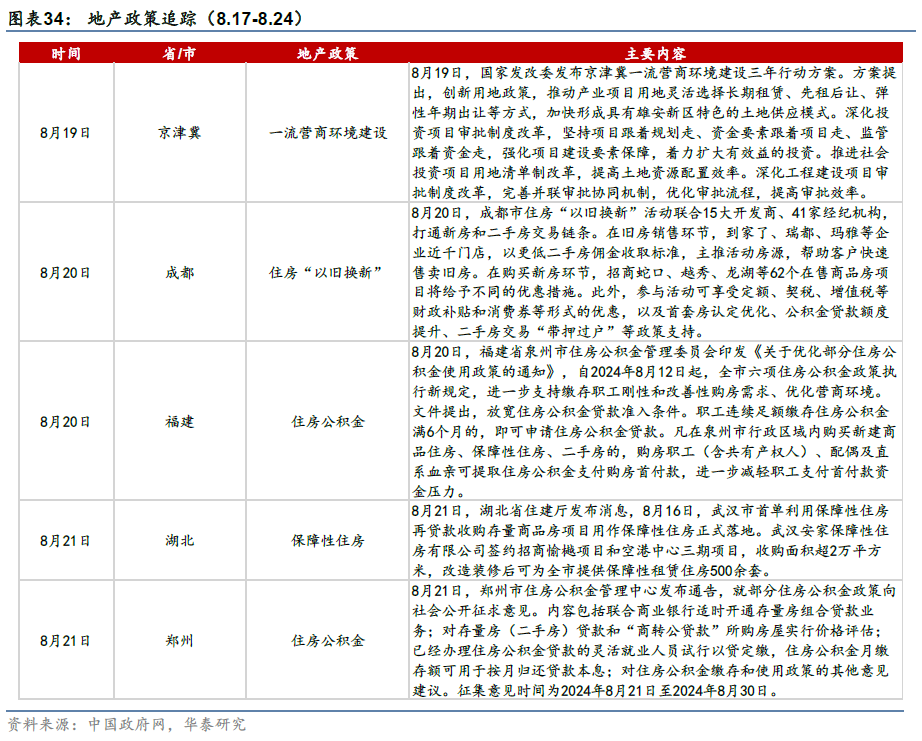

地产政策方面:1)8月20日,福建省泉州市住房公积金管理委员会印发《关于优化部分住房公积金使用政策的通知》,自2024年8月12日起,全市六项住房公积金政策执行新规定,进一步支持缴存职工刚性和改善性购房需求、优化营商环境。2)8月21日,郑州市住房公积金管理中心发布通告,就部分住房公积金政策向社会公开征求意见。内容包括联合商业银行适时开通存量房组合贷款业务。3)8月20日,成都市住房“以旧换新”活动联合15大开发商、41家经纪机构,打通新房和二手房交易链条。

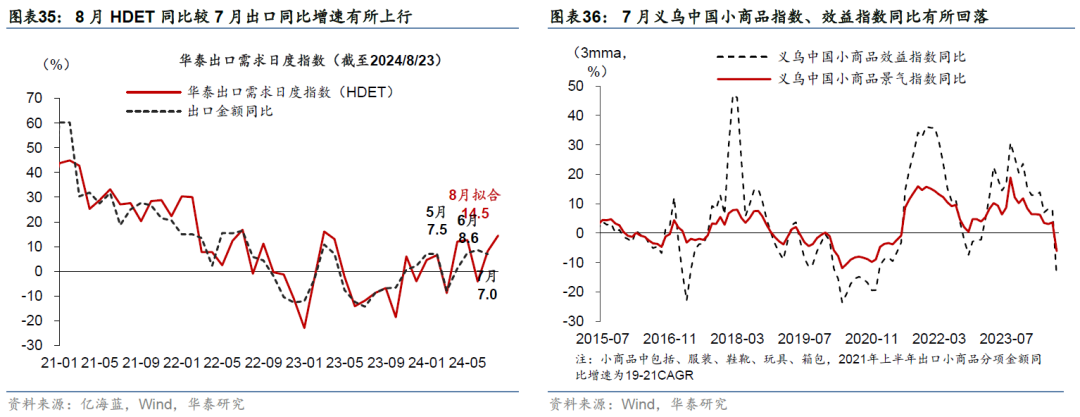

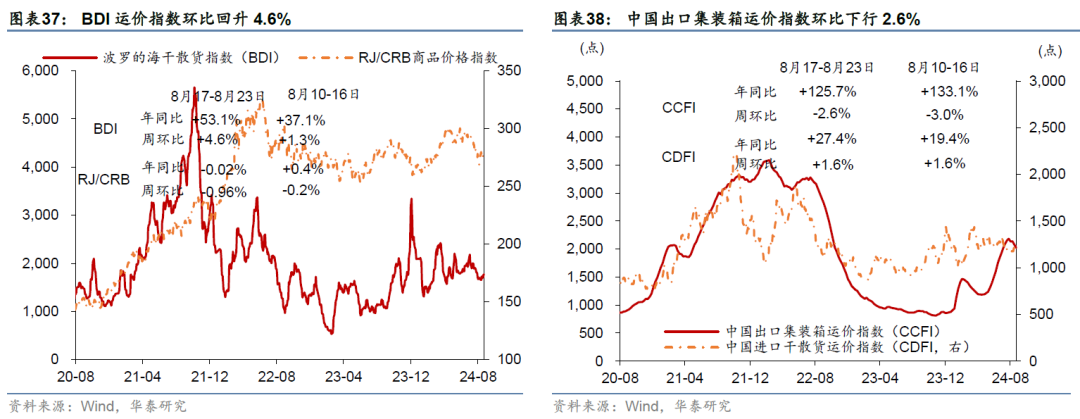

外贸需求:国际航线运价有所回升,中国出口集装箱运价指数环比下行。截至8月23日,中国进口干散货运价指数(CDFI)较前一周环比上行1.6%、同比走高27.4%,BDI指数周环比由前一周的1.3%上行至4.6%。此外,高频指标华泰出口需求日度指数(HDET)显示8月同比有所回升,但上周增速较前一周边际回落。

02价格指标及通胀变化

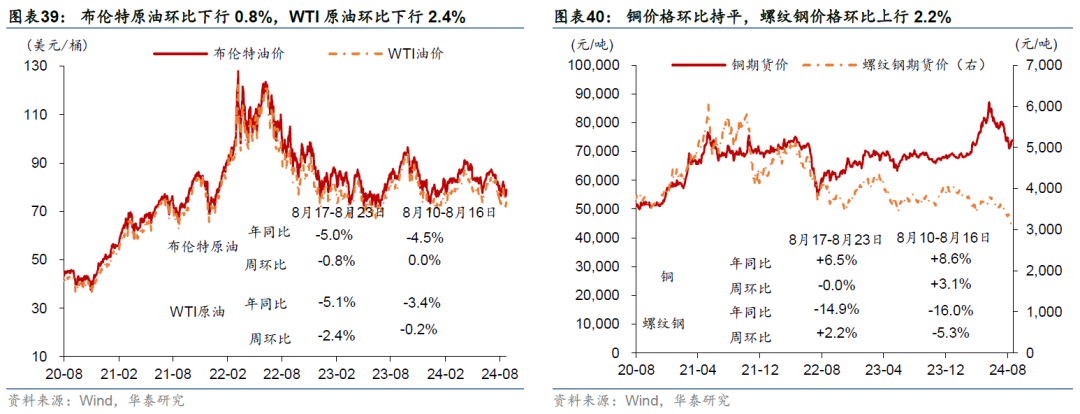

上游:上周国际油价较前一周环比大幅下行。布伦特原油价格环比下行0.8%,价格下降至79.0美元/桶;而WTI原油价格环比下行2.4%至74.8美元/桶。上周国际油价连续下跌 4日后超跌反弹。整体情况主要受需求偏弱、产品价格下跌以及地缘政治冲突所影响。

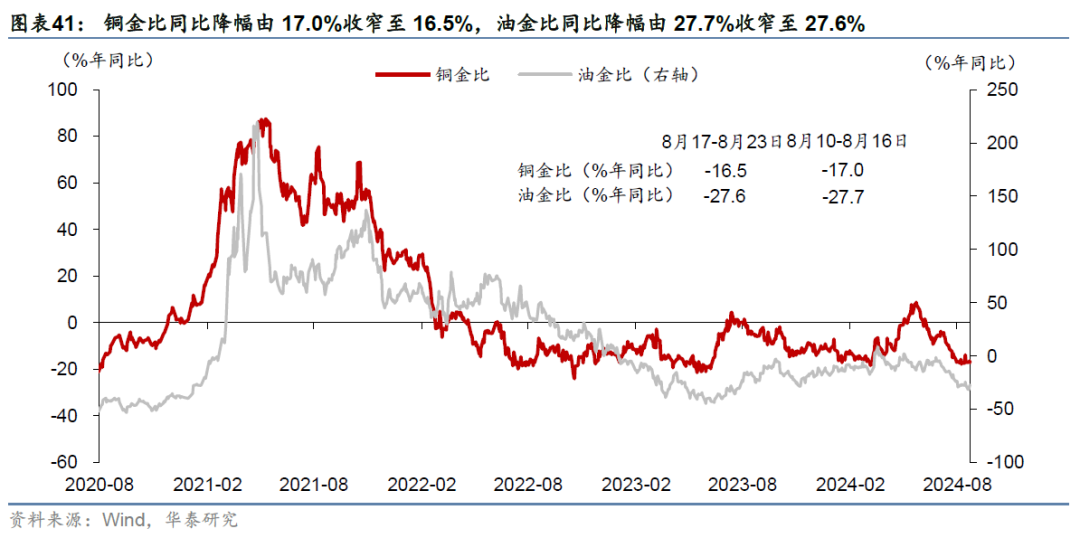

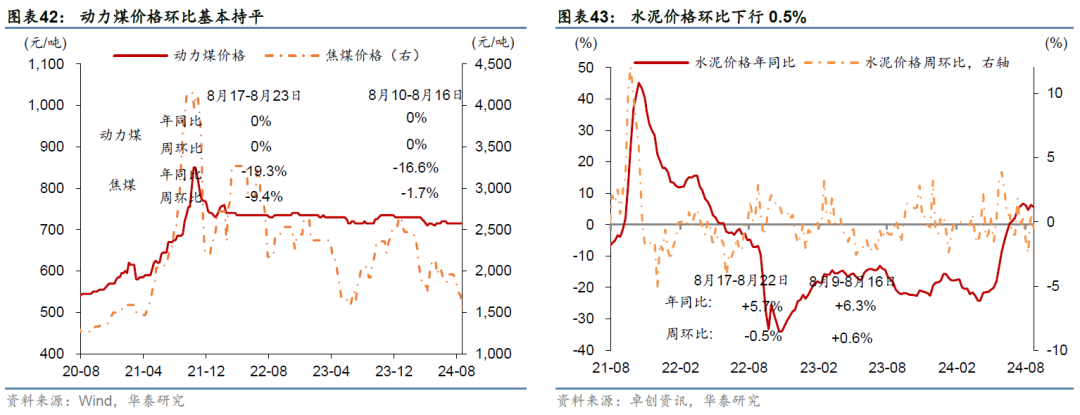

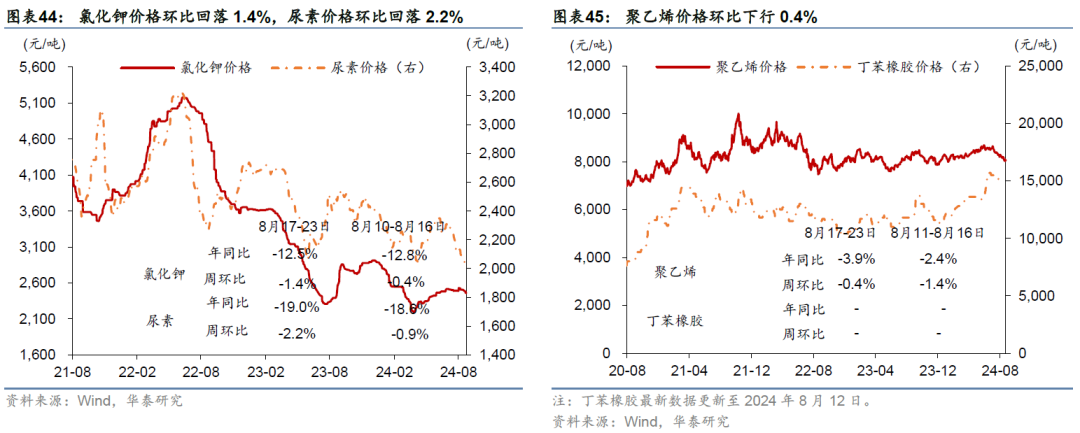

中游:化工品价格整体回落,国内铜价环比基本持平、水泥价格环比下行,螺纹钢价格环比上行。国内铜市场需求偏弱,上周国内铜价环比基本持平;而螺纹钢价格环比上行2.2%;受地产和基建开工放缓影响,水泥需求下降,水泥价格环比下行0.5%。铜金比同比降幅由17.0%收窄至16.5%,油金比同比降幅由27.7%收窄至27.6%。动力煤价格环比基本持平。中游化工品方面,聚乙烯价格环比边际回落0.4%。北方农业追肥需求已近尾声,下游需求推进不足导致尿素市场偏弱下行,上周尿素价格环比回落2.2%。

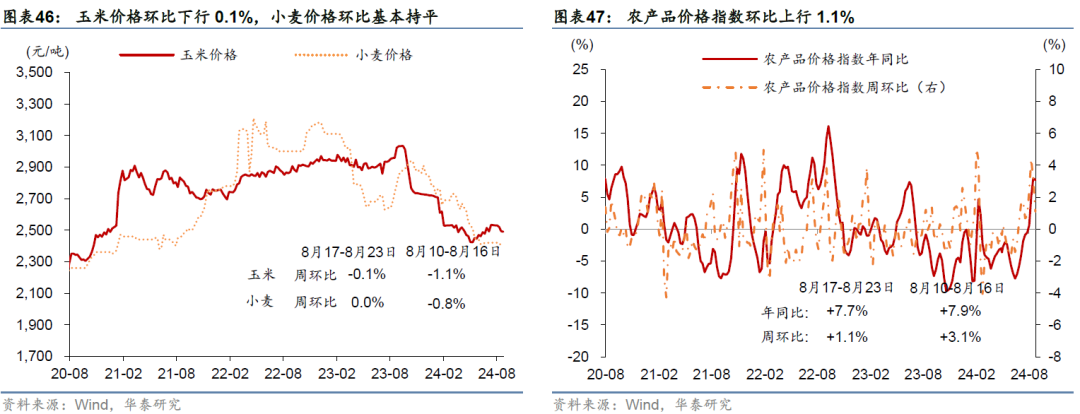

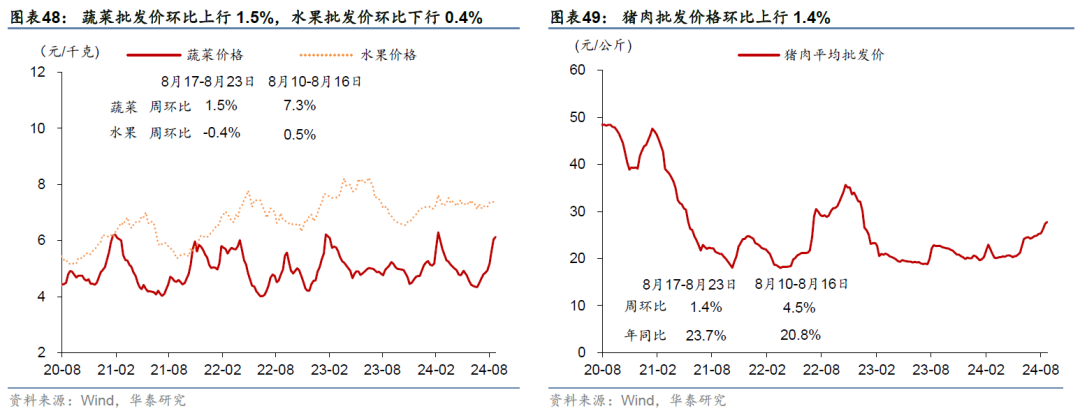

下游:农产品价格指数环比回升,猪肉价格持续上涨。玉米价格下行0.1%,小麦价格环比持平,农产品200价格指数周环比由前一周的3.1%下行至1.1%。高温多雨天气频繁,蔬菜批发价格环比大幅上行1.5%,水果批发价格环比则下行0.4%。猪肉价格方面,持续性强降雨导致个别地区生猪调运出现问题,猪肉供需形势总体偏紧,叠加立秋节气结束后消费需求回升,上周猪肉批发价环比上行1.4%。

03 利率、汇率及金融市场环境

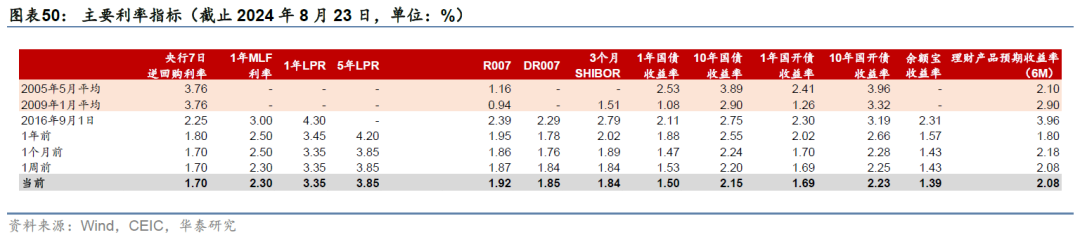

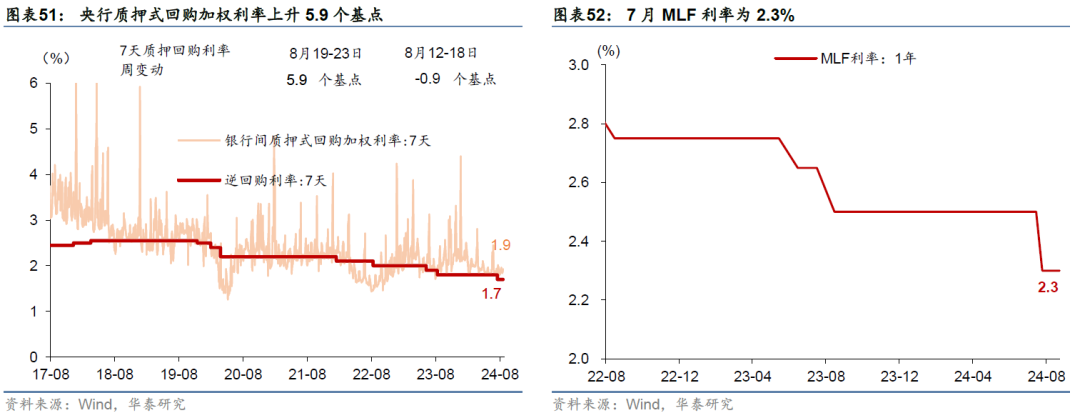

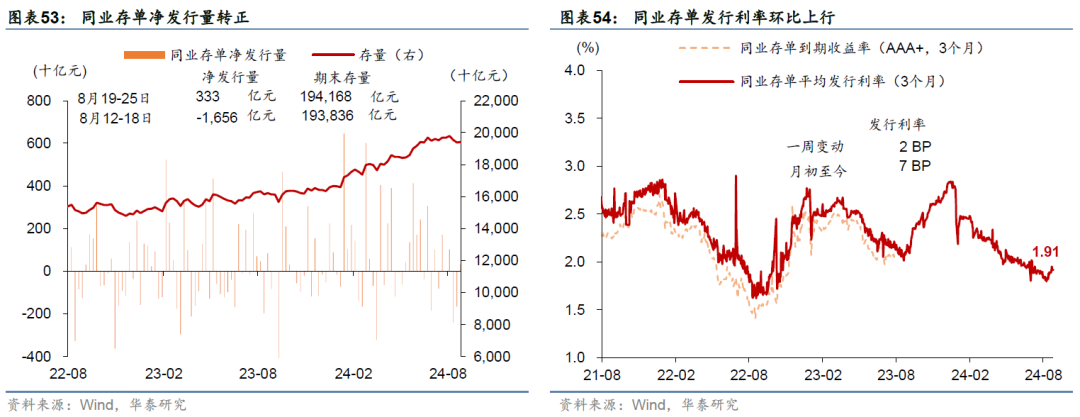

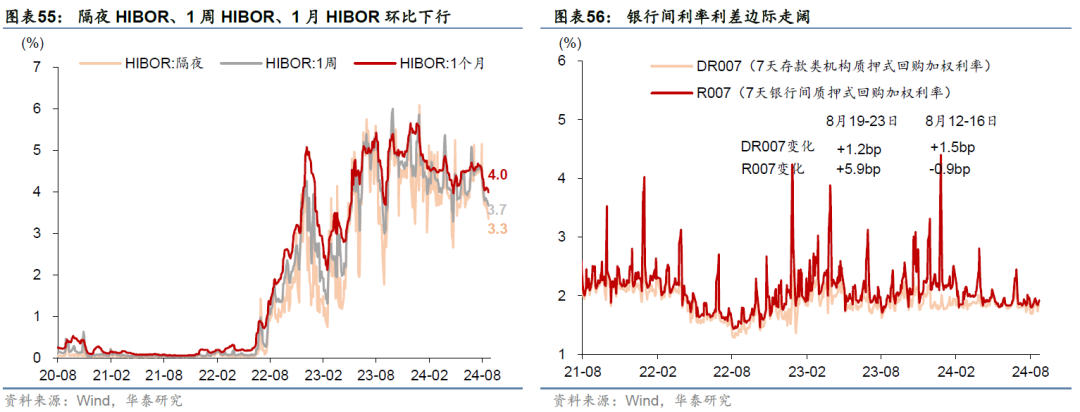

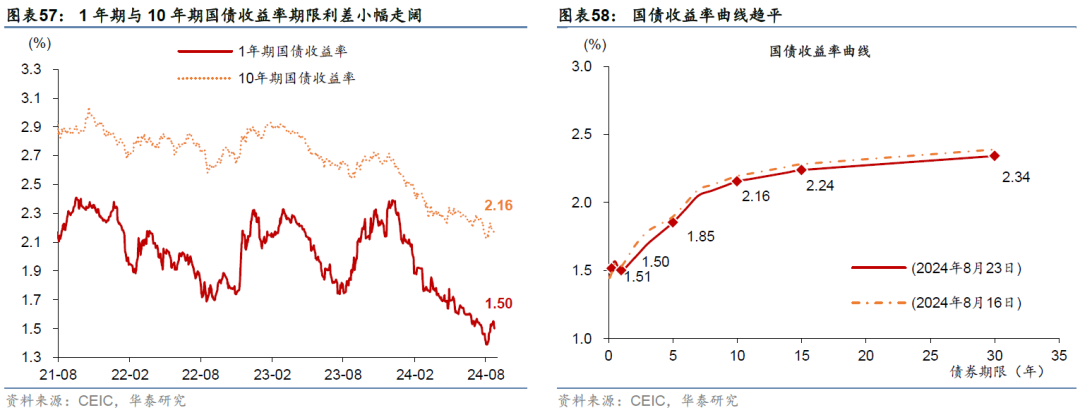

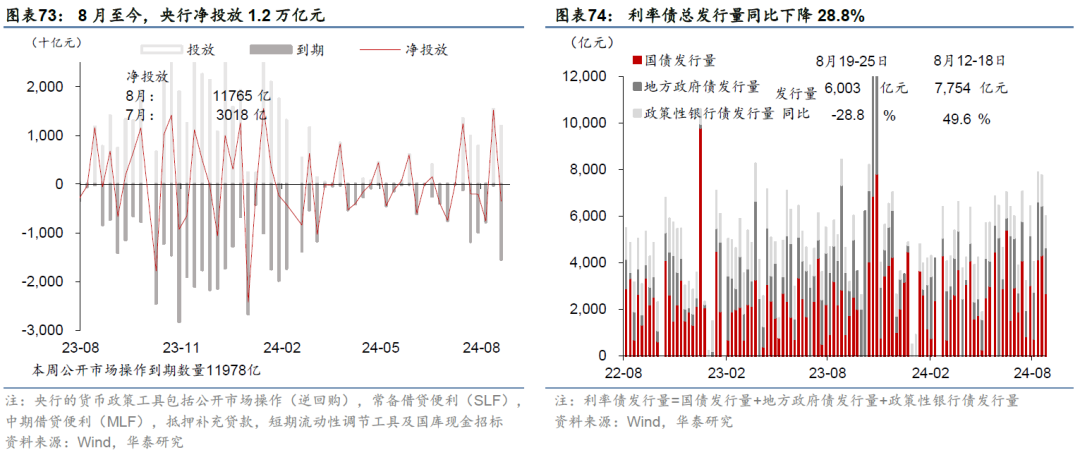

流动性指标:银行间流动性偏紧,同业存单发行利率环比上行。银行间利率整体上行,R007/DR007环比上升5.9/1.2个基点。1/10年期国债收益率环比下降3.7/4.3个基点,1年期和10年期国债收益率期限利差小幅走阔,国债收益率曲线整体趋平。上周央行质押式回购加权利率上升5.9个基点;同业存单净发行量转正,发行利率环比上行。

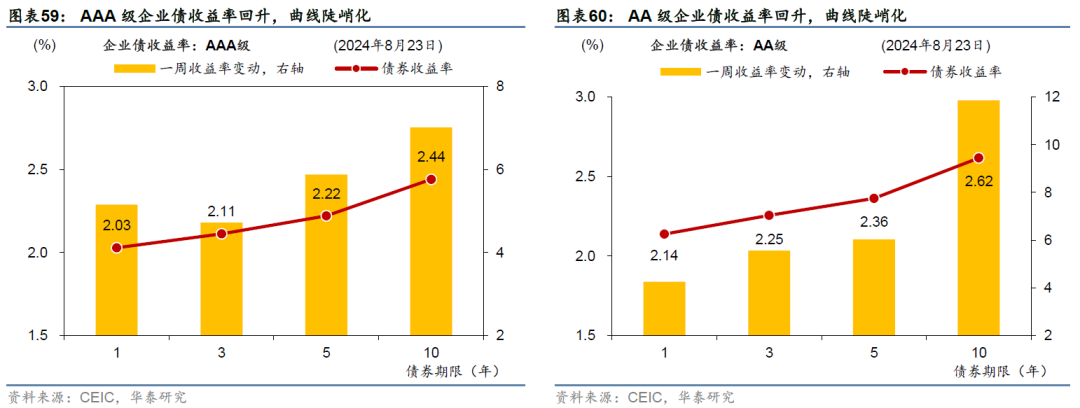

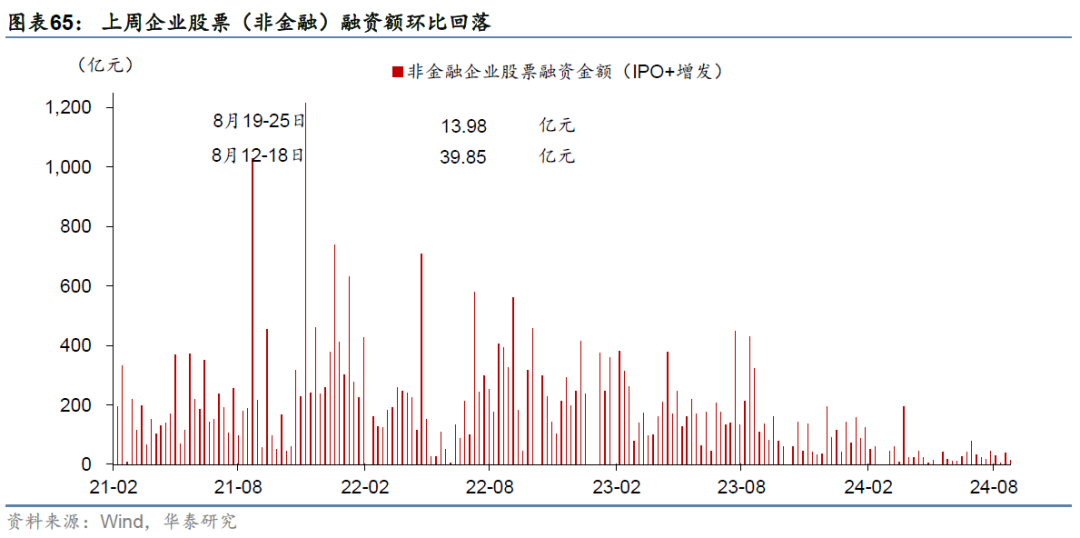

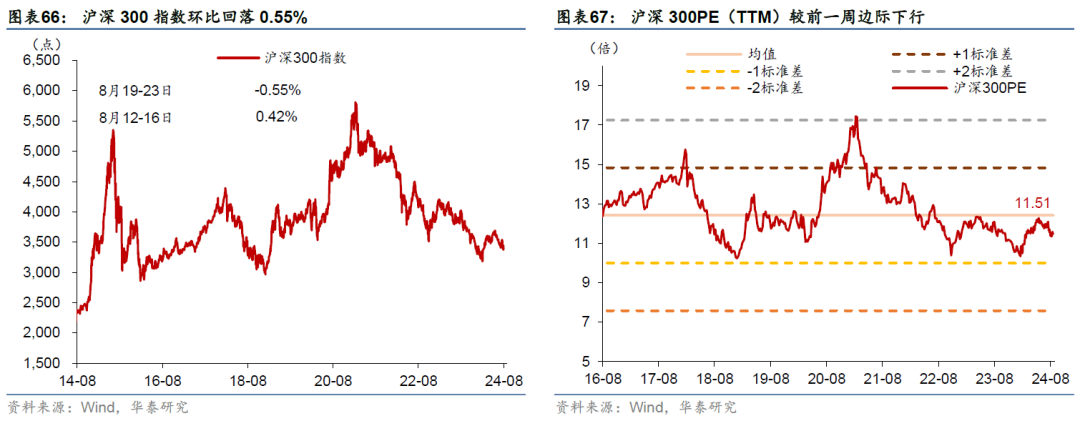

融资及汇率:企业债收益率整体上行,3年期AA-AAA级企业债信用利差走阔。上周信用债净发行额环比回升,房地产债、股权融资额环比回落,同业存单净发行量转正。上周沪深300指数环比回落0.55%,PE(TTM)估值水平较前一周边际下行。汇率方面,上周人民币兑美元汇率较前一周回升0.44%,而对一篮子货币回落0.59%。此外,上周利率债净发行2,643亿元,同比少增2,280亿元,其中国债同比多增1,075亿元,而地方政府债/政策性银行债同比少增2,330/1,025亿元。

04中观行业景气度追踪:有色价格延续上行,生猪利润边际回落

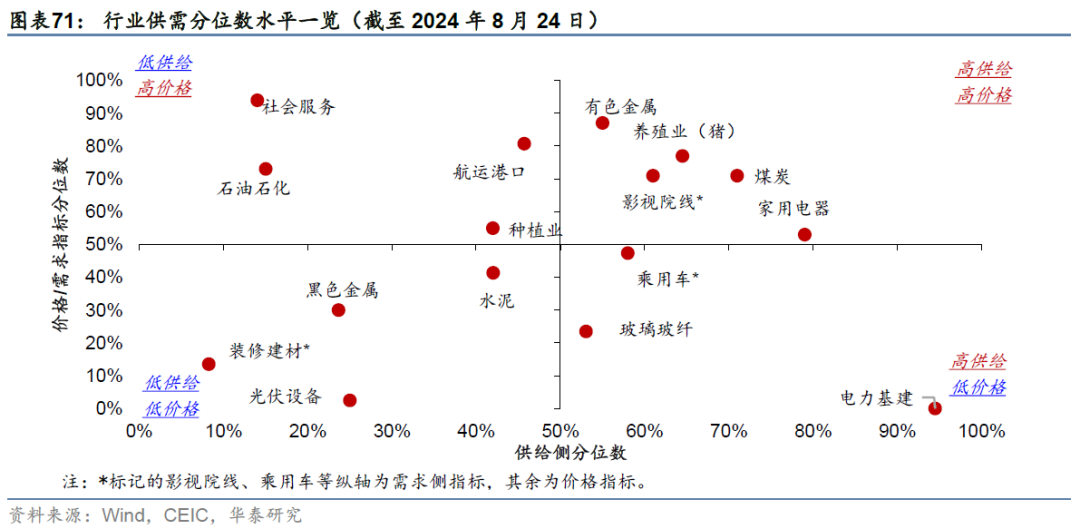

绝对水平:石油石化、种植业、社会服务和航运港口延续较高景气度;国际铜价和铝价止跌回升,猪价延续上行趋势,生猪利润环比回落但已连续14周录得盈利;通信产品、锂电池和光伏设备的价格仍在低位。从各行业供给、需求/价格所在历史序列的百分位值来看(2013年至今,下同):

上周 石油石化、种植业、社会服务和航运港口等行业 持续位于低供给、高价格分位数区间,其中BDI/CCFI/CDFI指数位于77%-81%的分位数水平; 有色金属、煤炭、养殖业(猪)、影视院线和家用电器等行业 的供给和价格均位于较高分位数,其中铝、铜价格位于89%-95%的高分位水平、铜库存上行至88%的较高分位数水平。

水泥、黑色金属、光伏设备和装修建材等行业所在分位数水平处于低供给、低需求区间,体现上述行业供需两侧均有所承压。通信产品、锂电池和光伏设备的价格水平仍在低位。

边际变化:有色价格低位反弹,生猪养殖连续14周盈利

制造业:国际油价月环比仍在低位,铝铜等有色金属价格止跌回升。1) 石油石化 :8月至今,布伦特原油价格月均环比大幅回撤6%,上周环比回落0.8%;炼油厂开工率月环比平均上行0.6个百分点、或显示石油石化供给侧偏紧的局面有所缓解。2) 煤炭 :动力煤价格月均环比基本持平,煤炭库存周环比回落1.9%,煤炭库存整体仍偏高、位于2013年以来的71%的历史分位数水平。3) 有色金属 :国际铝、铜等有色金属价格位于89%-95%的高分位水平,8月至今有色金属均价环比整体回撤,其中铝/铜/铅价格月均环比回落3.6%/6.6%/6.9%,其中国际铝价和铜价上周环比上行4.1%/3%;库存方面,上周铝库存回落4%、铜库存上行6.5%,已回升至2013年以来88%的分位数水平,8月至今铝铜库存亦表现分化。4) 黑色金属 :螺纹钢/线材价格周环比回落4.5%/14.1%,需求持续回落引发黑色金属价格持续下探;库存方面,螺纹钢库存周环比回落10.1%、绝对水平自前一周27%的历史分位数水平回落至23%;5) 基础化工品 价格整体回落,氯化钾/尿素/聚乙烯/丁苯橡胶价格8月至今均价环比回落0.1%/6.5%/3.1%/2.6%。

农林牧渔:猪价月均持续反弹、生猪利润亦持续改善。1)猪肉价格8月月均环比回升7.5%,供给趋紧推升猪价;生猪养殖利润周环比回落6%,已连续14周录得正利润;上周白条鸡/鸡蛋批发价格环比回升0.7%/2.6%。2)粮价仍在回撤,8月至今小麦/玉米价格环比回落0.4%/0.7%。

05宏观政策指标跟踪

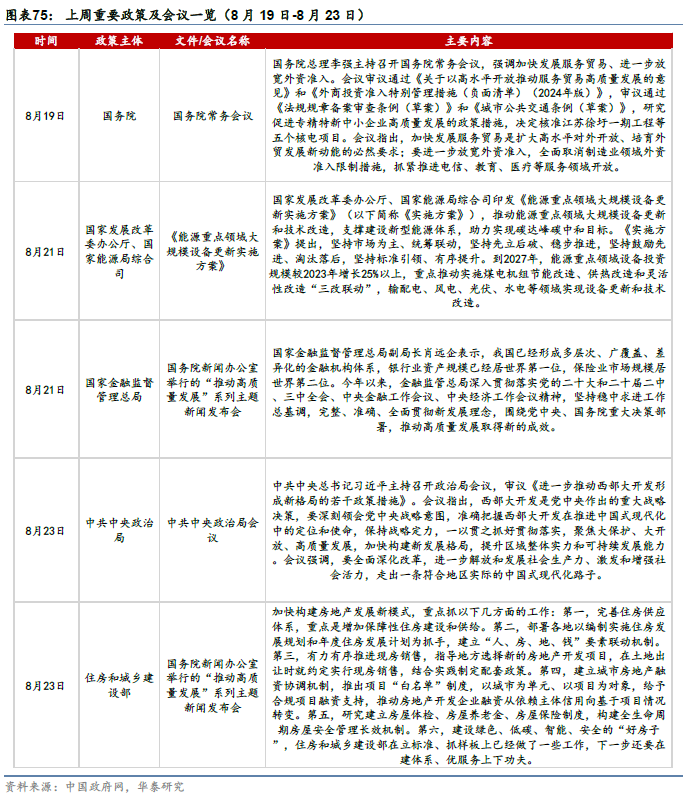

上周重要事件:

(1)8月19日,国务院总理李强主持召开国务院常务会议,强调加快发展服务贸易、进一步放宽外资准入。会议审议通过《关于以高水平开放推动服务贸易高质量发展的意见》和《外商投资准入特别管理措施(负面清单)(2024年版)》,审议通过《法规规章备案审查条例(草案)》和《城市公共交通条例(草案)》,研究促进专精特新中小企业高质量发展的政策措施,决定核准江苏徐圩一期工程等五个核电项目。会议指出,加快发展服务贸易是扩大高水平对外开放、培育外贸发展新动能的必然要求;要进一步放宽外资准入,全面取消制造业领域外资准入限制措施,抓紧推进电信、教育、医疗等服务领域开放。

(2)8月21日,国家发展改革委办公厅、国家能源局综合司印发《能源重点领域大规模设备更新实施方案》。推动能源重点领域大规模设备更新和技术改造,支撑建设新型能源体系,助力实现碳达峰碳中和目标。《实施方案》提出,坚持市场为主、统筹联动,坚持先立后破、稳步推进,坚持鼓励先进、淘汰落后,坚持标准引领、有序提升。到2027年,能源重点领域设备投资规模较2023年增长25%以上,重点推动实施煤电机组节能改造、供热改造和灵活性改造“三改联动”,输配电、风电、光伏、水电等领域实现设备更新和技术改造。

(3)8月21日,国家金融监督管理总局副局长肖远企在国务院新闻办公室举行的“推动高质量发展”系列主题新闻发布会上发言。他表示,我国已经形成多层次、广覆盖、差异化的金融机构体系,银行业资产规模已经居世界第一位,保险业市场规模居世界第二位。今年以来,金融监管总局深入贯彻落实党的二十大和二十届二中、三中全会、中央金融工作会议、中央经济工作会议精神,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,围绕党中央、国务院重大决策部署,推动高质量发展取得新的成效。

(4)8月23日,习近平总书记主持召开政治局会议。会议审议通过《进一步推动西部大开发形成新格局的若干政策措施》。 会议指出,西部大开发是党中央作出的重大战略决策,要深刻领会党中央战略意图,准确把握西部大开发在推进中国式现代化中的定位和使命,保持战略定力,一以贯之抓好贯彻落实,聚焦大保护、大开放、高质量发展,加快构建新发展格局,提升区域整体实力和可持续发展能力。会议强调,要全面深化改革,进一步解放和发展社会生产力、激发和增强社会活力,走出一条符合地区实际的中国式现代化路子。

(5)8月23日,住房和城乡建设部提出,加快构建房地产发展新模式:第一,完善住房供应体系,重点是增加保障性住房建设和供给。第二,部署各地以编制实施住房发展规划和年度住房发展计划为抓手,建立“人、房、地、钱”要素联动机制。第三,有力有序推进现房销售,指导地方选择新的房地产开发项目,在土地出让时就约定实行现房销售,结合实践制定配套政策。第四,建立城市房地产融资协调机制,推出项目“白名单”制度,以城市为单元、以项目为对象,给予合规项目融资支持,推动房地产开发企业融资从依赖主体信用向基于项目情况转变。第五,研究建立房屋体检、房屋养老金、房屋保险制度,构建全生命周期房屋安全管理长效机制。第六,建设绿色、低碳、智能、安全的“好房子”。

风险提示

1)欧美经济超预期走弱、或地缘政治风险升温拖累外需;

2)地产需求超预期回落、逆周期调节政策效果不及预期。

未经允许不得转载:江南医学 | 医学资料专业下载站 >> 首页 海外降息预期推动人民币进一步走强

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

文章内容是真的好呀。。。。。。

呵呵,感觉废话挺多的